以我多年服務港深創業者及跨境電商團隊的經驗來看,大陸人註冊香港公司,不是一定要做37號文登記。

我認為,真正要判斷的不是「有沒有香港公司」,而是這間香港公司是否被用作特殊目的公司,也就是是否涉及境外投融資、返程投資、境內權益裝入境外架構,或員工股權激勵等資本項目安排。

37號文的正式名稱是《國家外匯管理局關於境內居民通過特殊目的公司境外投融資及返程投資外匯管理有關問題的通知》(匯發〔2014〕37號),規範的是境內居民通過特殊目的公司進行境外投融資及返程投資的外匯登記。

以我多年服務港深創業者及跨境電商團隊的經驗來看,大陸人註冊香港公司,不是一定要做37號文登記。

我認為,真正要判斷的不是「有沒有香港公司」,而是這間香港公司是否被用作特殊目的公司,也就是是否涉及境外投融資、返程投資、境內權益裝入境外架構,或員工股權激勵等資本項目安排。

37號文的正式名稱是《國家外匯管理局關於境內居民通過特殊目的公司境外投融資及返程投資外匯管理有關問題的通知》(匯發〔2014〕37號),規範的是境內居民通過特殊目的公司進行境外投融資及返程投資的外匯登記。

我接觸過不少港深電商企業,只是用香港公司做接單、收款、採購、跨境服務或海外客戶結算。這類公司如果有正常業務,不涉及把境內權益裝入境外架構,也不回頭投資內地,一般不應簡單等同於37號文下的特殊目的公司。

真正容易觸發37號文的,是以投融資為目的設立或控制境外公司,例如香港、BVI、開曼持股公司,再利用這些公司進行境外融資、搭建上市架構或返程投資。

37號文要求,境內居民以境內外合法資產或權益向特殊目的公司出資前,應申請辦理境外投資外匯登記。境內居民個人辦理登記時,通常需要提交書面申請、身份證明、特殊目的公司登記文件、股東或實際控制人證明,以及境內外權益相關證明等材料。

在我看來,這正好說明37號文關心的是「出資、控股、投融資、返程投資」這條資本路徑,而不是單純的公司註冊行為。

1.設立或控股香港公司的資金,是否來自境內個人?

如果境內居民個人使用內地資金向香港公司出資,而這間香港公司又是為投融資目的而設立,相關風險便會明顯升高。

2.香港公司是否關聯境內權益,並用於境外融資或上市?

例如把深圳公司裝入香港或BVI架構,再準備引入美元基金,或安排港股、美股上市,這類情況通常需要高度重視37號文。

3.香港公司是否回頭投資內地,例如成立WFOE、合資公司或收購境內企業?

37號文所稱的「返程投資」,包括境內居民直接或間接通過特殊目的公司,在境內設立外商投資企業或項目等直接投資活動。

以我的實務經驗來看,如果企業先設立WFOE,之後才補辦37號文登記,銀行在後續資本金、外匯或股東背景審查時,可能會要求企業解釋資金來源與登記路徑,處理成本也會更高。

如果香港公司的資金全部來自境外經營收入,例如平台回款、海外客戶付款直接進入香港公司戶口;從未由境內個人賬戶匯出資金用於公司設立或營運;香港公司不涉及返程投資、不做紅籌或VIE上市架構,也不承接境內員工境外股權激勵,而是具有真實辦公、客戶、合同、收款、審計和報稅的正常境外經營主體,我認為通常不應被簡單歸類為必須辦理37號文登記。

CRS關注的是金融賬戶資料與稅務居民身份,37號文關注的是境內居民通過特殊目的公司進行境外投融資及返程投資的外匯登記,兩者不是同一件事。

但對港深電商企業來說,我一直強調,銀行、稅務、續簽與外匯合規都會看同一條證據鏈:錢從哪裡來、公司做什麼、誰控制公司、是否真實營運,以及是否回流內地投資。

香港身份續簽企業尤其要注意,不是有BR商業登記證就足夠,而是要有香港辦公、合同、客戶、銀行流水、薪金、MPF、審計報稅及日常營運紀錄,證明公司不是空殼。

總結來說,37號文登記不是「大陸人註冊香港公司」的標配動作,而是境內居民通過特殊目的公司進行境外投融資、返程投資、境內權益架構或股權激勵時的重要合規節點。

對港深電商企業而言,我認為最安全的做法,不是被市場焦慮帶著走,而是先判斷香港公司的資金來源、業務方向、股權架構與內地關聯,再決定是否需要辦理外匯登記、審計報稅或架構重整。

大灣區祖哥長期服務港深創業者、港前企業與跨境電商團隊。我更重視的,是把香港公司、跨境收款、CRS交換、37號文、稅務合規及身份續簽放在同一張圖上設計。

我一直認為,真正能夠走長遠的港深企業,不是最會節省文件成本,而是從第一天開始,就能讓銀行、稅局、外匯管理、入境處和平台都看得懂。

CRS2.0不是「查盡所有資產」,真正重點是香港公司金融賬戶、稅務居民身份、UBO穿透及實質營運。對港深電商企業與香港身份續簽企業而言,合規關鍵不是把錢留在香港,而是把收款、報稅、審計、營運與續簽資料做成一致證據鏈。

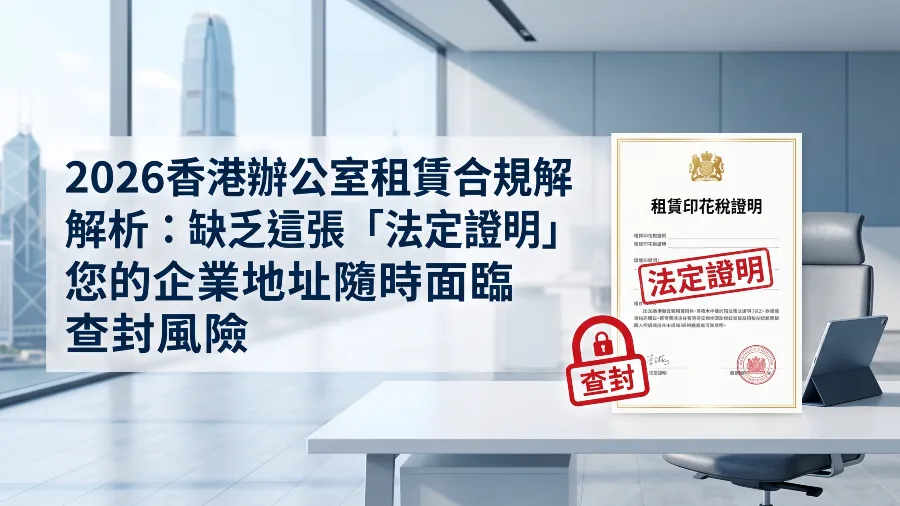

2026年香港商業監管全面趨嚴,企業租賃辦公室若忽視加蓋稅局「釐印」的租約與大業主授權的「合法分割權」,將面臨地址失效與銀行封戶危機。本文深度解析香港租務市場的底層合規邏輯,揭示缺乏法定證明對跨境電商審查、身份續簽及政府補貼申請的實質影響,助您穩固企業經營底盤。

2026年港深電商企業與香港身份續簽人士,不能只把香港公司當作收款或發薪工具。CRS交換、香港薪俸稅、內地個稅、MPF強積金、分紅與續簽資料,已經形成一條合規證據鏈。本文用5個重點講清香港公司給內地人發工資、分紅及港深創業合規的核心邏輯。

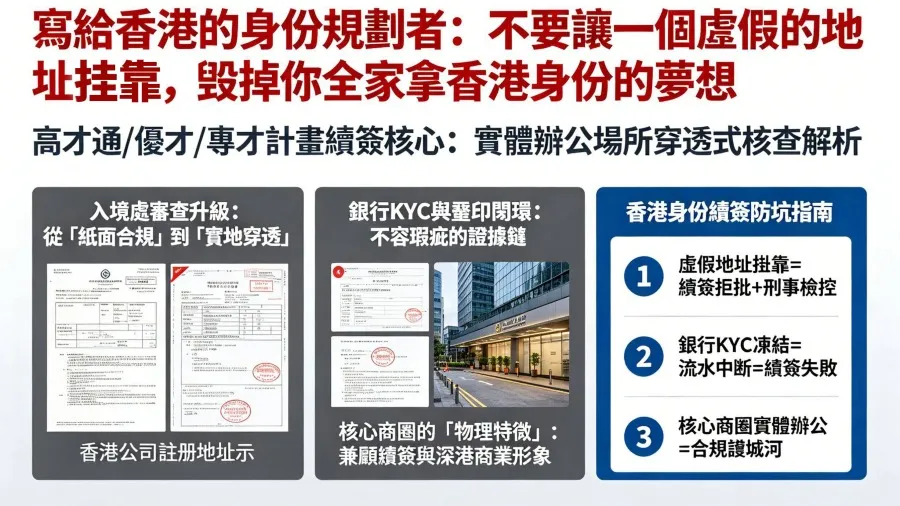

在透過高才通、優才計畫或專才計畫規劃香港身份的過程中,續簽環節的「實質經營與辦公」審查已成為決定成敗的關鍵。特別是對於身處深港兩地的創業者而言,純掛靠的秘書地址或缺乏合法分割權、無人辦公的虛擬空間,在面對入境處隨機上門核查或視頻查驗時極易觸發合規危機。本文將深度解析香港入境處對自雇續簽實體辦公場所的穿透式核查機制,助您在雙城佈局中穩固全家獲取香港身份的長遠藍圖。

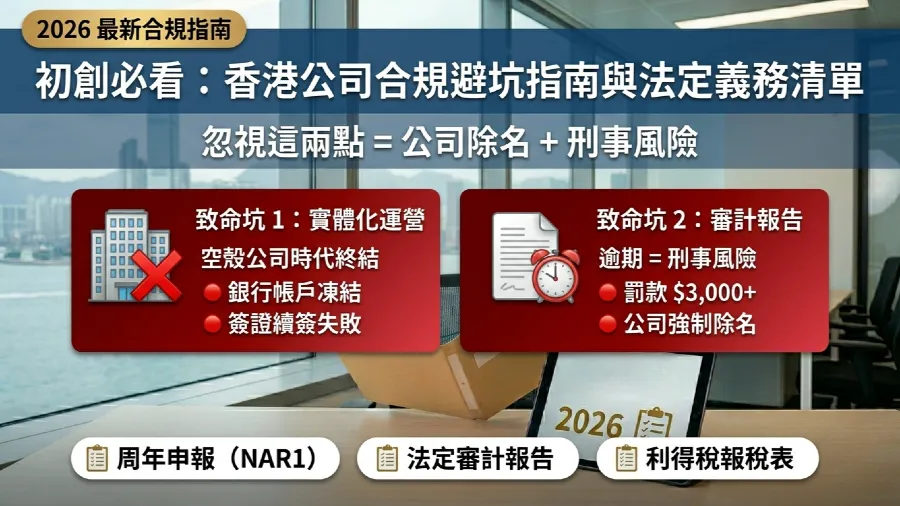

2026年香港公司監管環境進入「強合規」時代。本文由擁有10年經驗的政務專家深度解析初創企業必須履行的法定義務,包括最新的審計遞交要求、實體辦公路徑及重要控制人登記等核心合規點。透過清單式梳理與案例分析,幫助創業者有效避開因忽視合規導致的罰款及銀行賬戶凍結風險,確保企業長期穩健經營。

美國總統特朗普簽署行政命令,宣布取消香港及中國小額包裹的「商品免稅額」(de minimis)關稅豁免,措施將於 5 月 2 日正式生效。