在2026年的今天,當我們談論香港公司給內地身份同胞發工資時,核心問題早已不是「能不能發」,而是更深層次的「身份、工作地、僱傭關係、稅務申報、MPF(強積金)及資金流水是否一致」。

對於當下眾多的港深電商企業、跨境賣家以及正在辦理香港身份續簽的人士而言,香港公司支付薪金、董事酬金或分紅都是可行路徑。然而,每一種支付方式背後的法律性質截然不同,對香港薪俸稅、內地個稅、CRS金融賬戶交換以及續簽證明的影響更是牽一髮而動全身。

以下是我為大家梳理的五個核心合規維度與續簽關鍵:

在2026年的今天,當我們談論香港公司給內地身份同胞發工資時,核心問題早已不是「能不能發」,而是更深層次的「身份、工作地、僱傭關係、稅務申報、MPF(強積金)及資金流水是否一致」。

對於當下眾多的港深電商企業、跨境賣家以及正在辦理香港身份續簽的人士而言,香港公司支付薪金、董事酬金或分紅都是可行路徑。然而,每一種支付方式背後的法律性質截然不同,對香港薪俸稅、內地個稅、CRS金融賬戶交換以及續簽證明的影響更是牽一髮而動全身。

以下是我為大家梳理的五個核心合規維度與續簽關鍵:

很多人對共同匯報標準(CRS)存在誤解。事實上,CRS交換不是去查你名下有沒有香港公司,而是看你的

金融賬戶與稅務居民身份是否匹配。

香港自2018年起已按CRS標準與夥伴稅務管轄區每年自動交換金融賬戶資料。到了2026年,香港稅務局進一步公布修訂自動交換資料框架,相關修訂條例已於2026年6月26日刊憲,並將於2027年1月1日正式生效,以加強CRS的執行框架。

這揭示了一個冰冷的現實:如果內地實控人用香港公司收取 Amazon、TikTok Shop、Shopify、Stripe 或 PayPal 等平台款項,隨後直接將資金轉入個人香港戶口、內地戶口或家庭成員戶口,銀行、支付平台及金融機構必然會高度關注其稅務居民身份、資金來源及賬戶用途。

郭耀祖點評: CRS通常不交換「公司賬簿」,而是由金融機構按規則識別並匯報特定金融賬戶資料。當你的公司賬戶、個人賬戶、薪金流水、分紅流水及稅務申報出現不一致時,合規風險就會明顯升高。

香港公司給內地員工發工資,首先必須釐清其工作性質。

香港稅務局明確說明,若香港僱主向僱員支付薪酬,即使部分收入是由香港以外的公司支付,香港僱主也可能需要在僱主報稅表 IR56B 或離職表 IR56F 中申報相關收入。

收到香港公司的工資,並不等於天然免除內地個稅。

根據中國個人所得稅法,個人在中國境內有住所,或無住所但一個納稅年度內在中國境內居住累計滿

183天,通常屬於居民個人;居民個人應就其中國境內和境外的所得繳納個人所得稅。

我發現很多港深電商老闆最容易犯的錯誤,就是誤把「香港公司發薪」直接理解為「避開內地稅」的手段。實務上,如果員工長期在深圳、廣州、東莞或內地其他城市工作,且屬於內地稅務居民,就必須重新評估內地個稅、社保、勞動關係及雙重課稅安排。幸運的是,港深之間已有避免雙重課稅安排,涵蓋了香港利得稅、薪俸稅、物業稅,以及內地個人所得稅和企業所得稅等稅種。

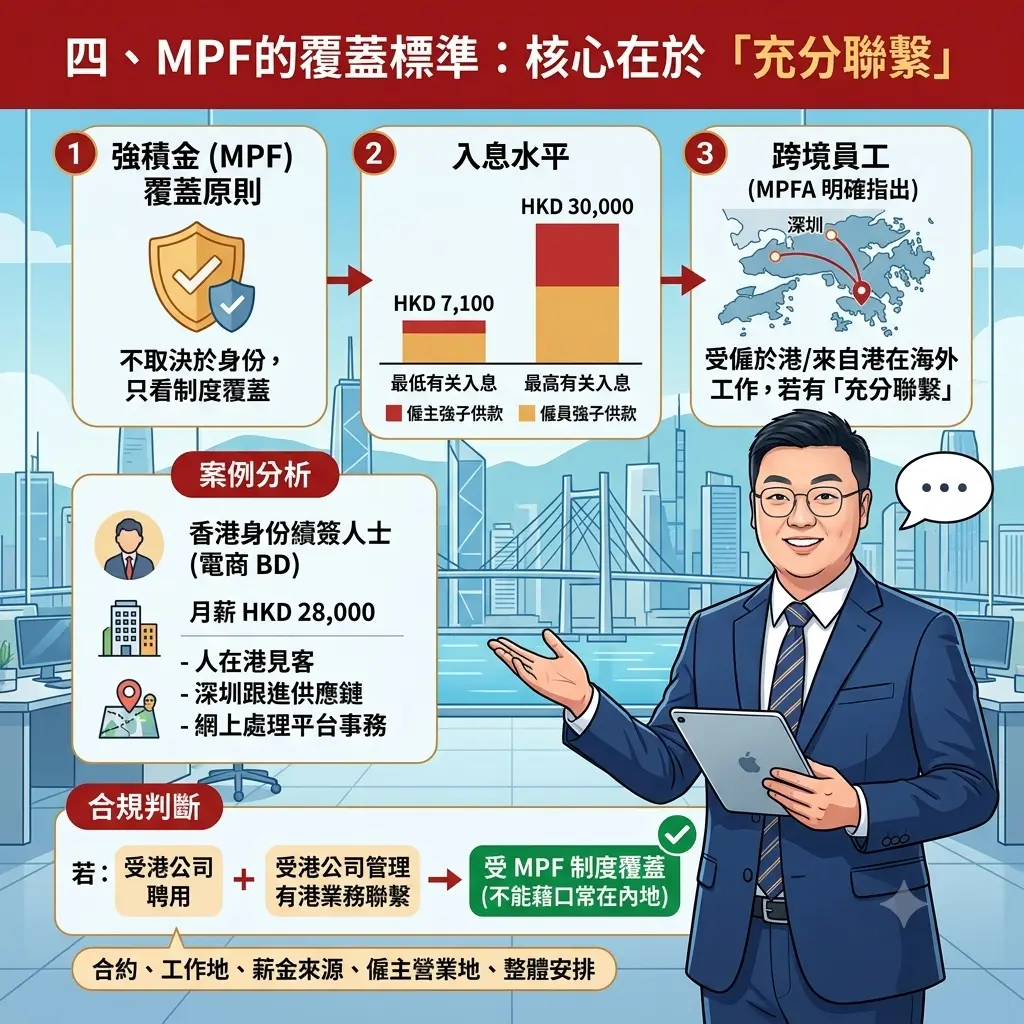

在強積金(MPF)的問題上,這並非取決於身份,而是看是否受香港強積金制度覆蓋。

根據香港強積金管理局(MPFA)的資料,月薪僱員的現行最低及最高有關入息水平分別為

HKD 7,100 及 HKD 30,000。僱主必須使用自有資金作出強制性供款,並從僱員的有關入息中扣除僱員自身的供款。

針對跨境員工,MPFA 亦明確指出:受僱於香港或來自香港、但在香港以外地區工作的人士,如果與香港有「充分聯繫」,可能仍受 MPF 制度覆蓋。

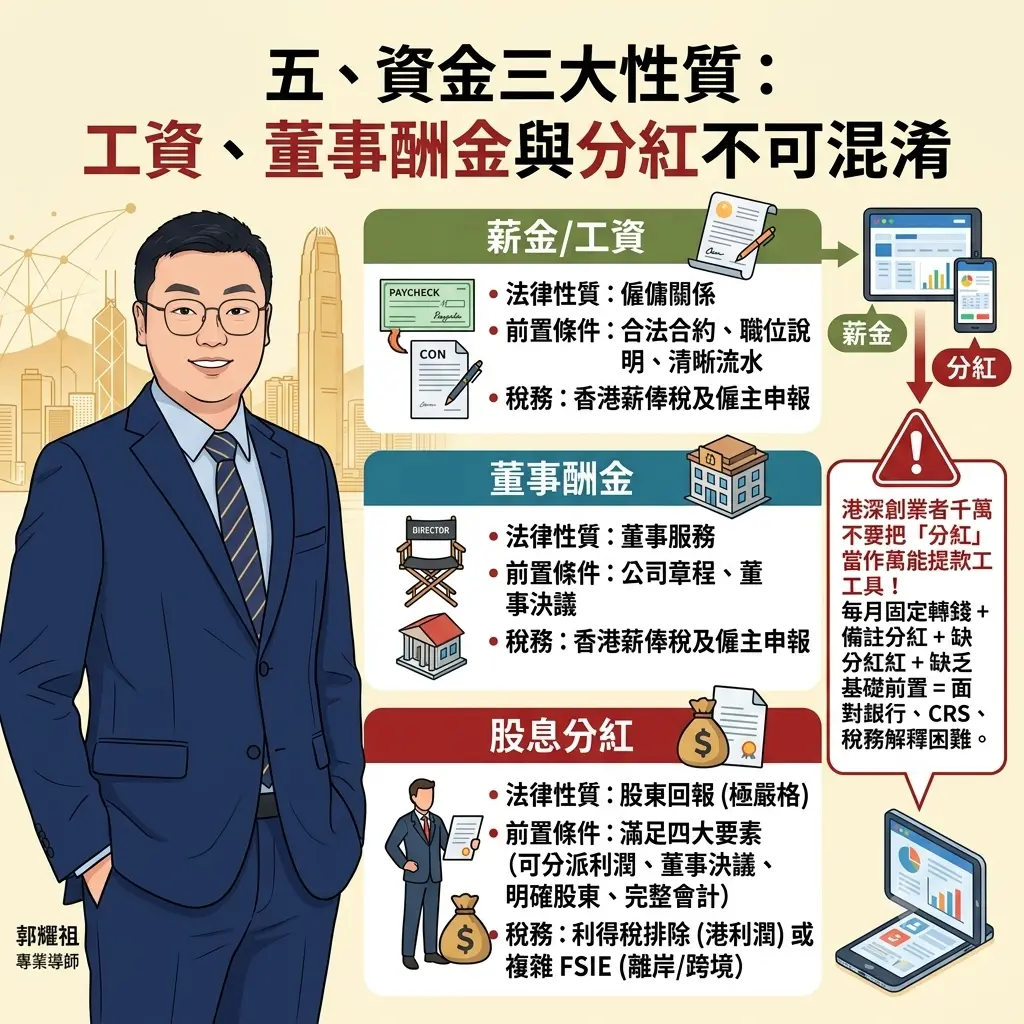

香港公司將資金給予個人,常見的形式有三種:薪金、董事酬金以及股息分紅。這三者在法律層面有著本質的差別,必須嚴格區分。

首先是薪金與董事酬金。這兩者通常直接涉及香港薪俸稅以及僱主的稅務申報義務。企業必須具備合法的僱傭合約、職位說明以及清晰的薪資銀行流水作為底層支撐。

其次是股息分紅。分紅在性質上屬於股東的回報,它的提取有著極其嚴格的前置條件,企業必須同時滿足「公司擁有可分派利潤、通過董事會決議、具備明確的股東身份、以及擁有完整的會計紀錄」這四大要素。

在稅務層面,香港採取地域來源徵稅原則,只有源自香港的利潤才須繳納香港利得稅,源自香港以外的利潤則不屬課稅範圍。但稅務局同時也提醒,地域來源原則在個案應用上可能存在爭議。此外,在香港利得稅制度下,若股息來自一間須繳納香港利得稅的公司,相關股息可被排除於應評稅利潤之外;但若涉及跨境股息、離岸收入及跨國企業結構,則仍可能涉及外地收入豁免徵稅(FSIE)等更複雜的規則。

因此,港深創業者千萬不要把「分紅」當作萬能的提款工具。如果公司每月固定轉錢給個人,金額特徵極像薪金,備註卻盲目寫成分紅,且背後缺乏董事決議、財務報表、利潤基礎及股東安排,將來在面對銀行審查、CRS 資料核對、稅務查詢或身份續簽補件時,將會陷入解釋困難的境地。

對於香港身份續簽企業而言,香港公司絕不是只要有一張 BR(商業登記證)就足夠了。

根據入境處資料,不論是 IANG、GEP、ASMTP、高才通還是企業家來港投資等不同計劃,續簽通常都需要在逗留期限屆滿前三個月內提出申請,部分計劃明確要求申請人必須繼續符合原有資格、具備僱傭合約,或已在香港建立/加入業務。

因此,更重要的核心在於:

公司是否有真實的辦公地址、香港客戶或平台收入、銀行流水、合約、發票、審計、報稅、MPF、員工紀錄、業務計劃及日常營運證明。

特別是港深電商企業,如果收入來自海外平台、供應鏈在深圳、公司在香港、創辦人身份又要續簽,就必須在材料中將「香港公司的功能」清晰闡明——它究竟是品牌主體、收款主體、海外市場主體、僱傭主體,還是政府資助及落地的實體主體?

邁入2026年,港深創業的合規邏輯已經發生了根本性的轉變,不再是過去「香港公司開戶收錢」那麼簡單。

當前的合規標準是:

「CRS 交換可解釋、香港稅務有申報、內地個稅有判斷、MPF 有依據、身份續簽有證據」。對於港深電商企業與香港身份續簽企業而言,最安全、也是唯一的做法,絕不是盲目逃避規則,而是必須提前設計並落實一套讓工資、分紅、合同、會計、審計、報稅、MPF 及續簽資料環環相扣、彼此一致的合規架構。

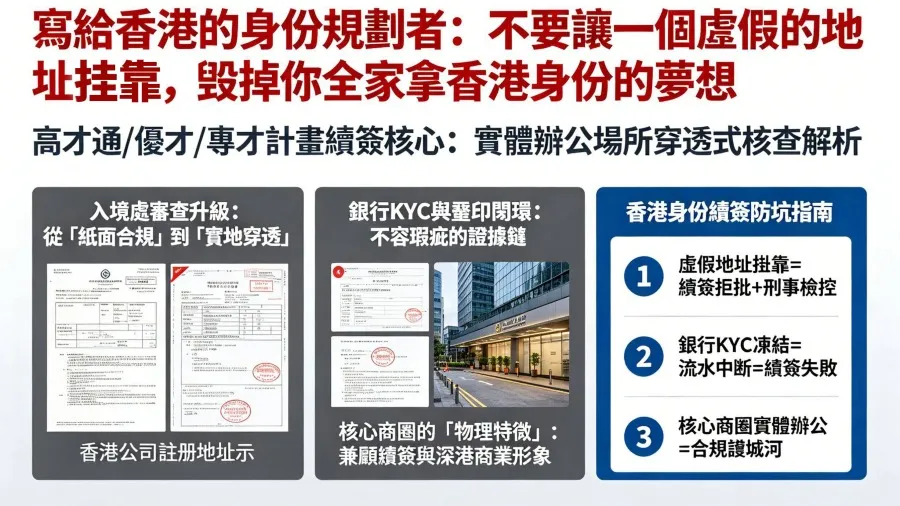

在透過高才通、優才計畫或專才計畫規劃香港身份的過程中,續簽環節的「實質經營與辦公」審查已成為決定成敗的關鍵。特別是對於身處深港兩地的創業者而言,純掛靠的秘書地址或缺乏合法分割權、無人辦公的虛擬空間,在面對入境處隨機上門核查或視頻查驗時極易觸發合規危機。本文將深度解析香港入境處對自雇續簽實體辦公場所的穿透式核查機制,助您在雙城佈局中穩固全家獲取香港身份的長遠藍圖。

美國總統特朗普簽署行政命令,宣布取消香港及中國小額包裹的「商品免稅額」(de minimis)關稅豁免,措施將於 5 月 2 日正式生效。

我前兩日曾經撰文对特朗普的關稅政策,中國政府必然奉陪到底。结果一如我所料,中國政府將美國進口貨關稅加到 84%。

筆者在教學當中所涉獵的課程級別及學生年齡都比較廣闊,所教授的包括幼稚園學生、小學生及成人學生。不難發現學校所給予學生的資源是十分足夠和內容豐富,學校對學生的支援提供及教導可以用寵愛有加來形容,學生各方面所需要可說應有盡有。

筆者認為真正的全球治理革命,始於對資源主權的覺醒,成於對技術霸權的破解,終於對規則壟斷的顛覆。

在保障公共資源合理回收的同時,遏止資助房屋成為投機炒作的金融商品,方能真正實現住有所居的社會政策目標。