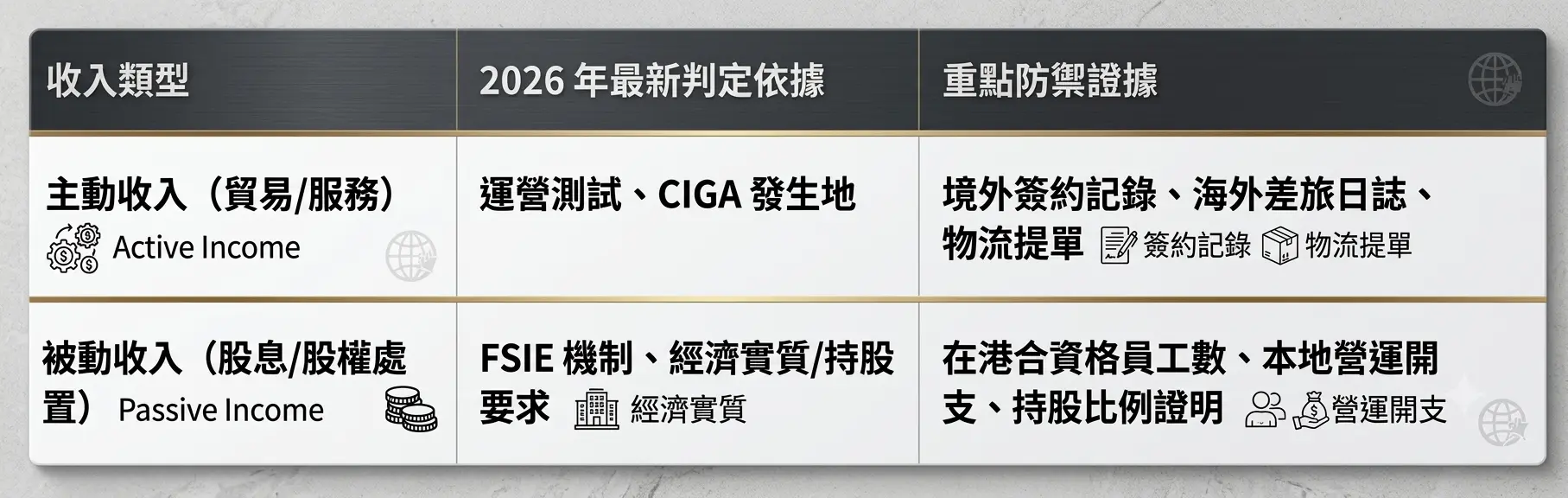

在跨境商務與全球貿易中,香港憑藉地域來源原則(Territorial Principle)一直備受跨國企業的青睞。許多企業主常有一種誤解,認為「只要不與香港本地客戶做生意,香港公司就能自動免稅」。

核心答案:在2026年的最新稅務監管環境下,香港公司的海外收入免稅(離岸豁免)絕非自動享有,而是必須在每年遞交利得稅報稅表(PTR)時主動提出申請(Offshore Tax Claim),並通過香港稅務局(IRD)極其嚴格的「整體事實測試」與最新外地收入豁免徵稅(FSIE)機制的雙重判定,方可合法獲批0%利得稅。

2026年香港離岸豁免最新判定標準與核心轉變

隨著國際反避稅機制的深化(如BEPS 2.0的推行),香港稅務局的審查邏輯已從過去的「書面表象」全面轉向「實質運營地點與證據鏈防禦」。