2026年的深圳樓市,正以史無前例的開放姿態迎接港人購房者。自2024年起實施的大規模限購鬆綁,疊加大灣區深度融合的時代浪潮,為港人北上安居鋪平了道路。這不僅是資產配置的選項,更是一場雙城生活模式的深刻變革。面對機遇,一份清晰的置業須知,是所有夢想的起點。

一、資格與門檻:迎來最寬鬆時代

過去,繁瑣的社保或個稅證明是港人置業的最大障礙。而如今,這道牆已被拆除。在福田、南山、羅湖等核心區域,港人憑回鄉證或港澳台居民居住證即可直接購買一套住宅,享受與本地居民近乎同等的待遇;在龍崗、坪山等非核心區,限制更是基本取消。這意味著,在深圳灣眺望香港的山海美景,在福田感受城市的繁華心跳,對普通香港家庭而言,已從夢想變為可及的現實。

二、金融與資金:把握雙重紅利

金融政策正處於甜蜜點。按揭利率預計維持在3.0%-3.3%的歷史低位,極大減輕了供款壓力。港人可靈活選擇香港銀行的跨境港幣按揭,鎖定熟悉利率環境;或憑藉香港收入證明,在內地銀行辦理人民幣貸款。必須銘記的是,內地對首付資金來源審查極嚴,資金必須是家庭自有,嚴禁使用經營貸、消費貸等湊數。跨境匯款方面,每人每年5萬美元結匯額度仍是鐵律。大額資金調撥務必合規,善用銀行官方通道如「大灣區購房支付通」,並提前至少半年規劃,切忌使用地下錢莊,因小失大。

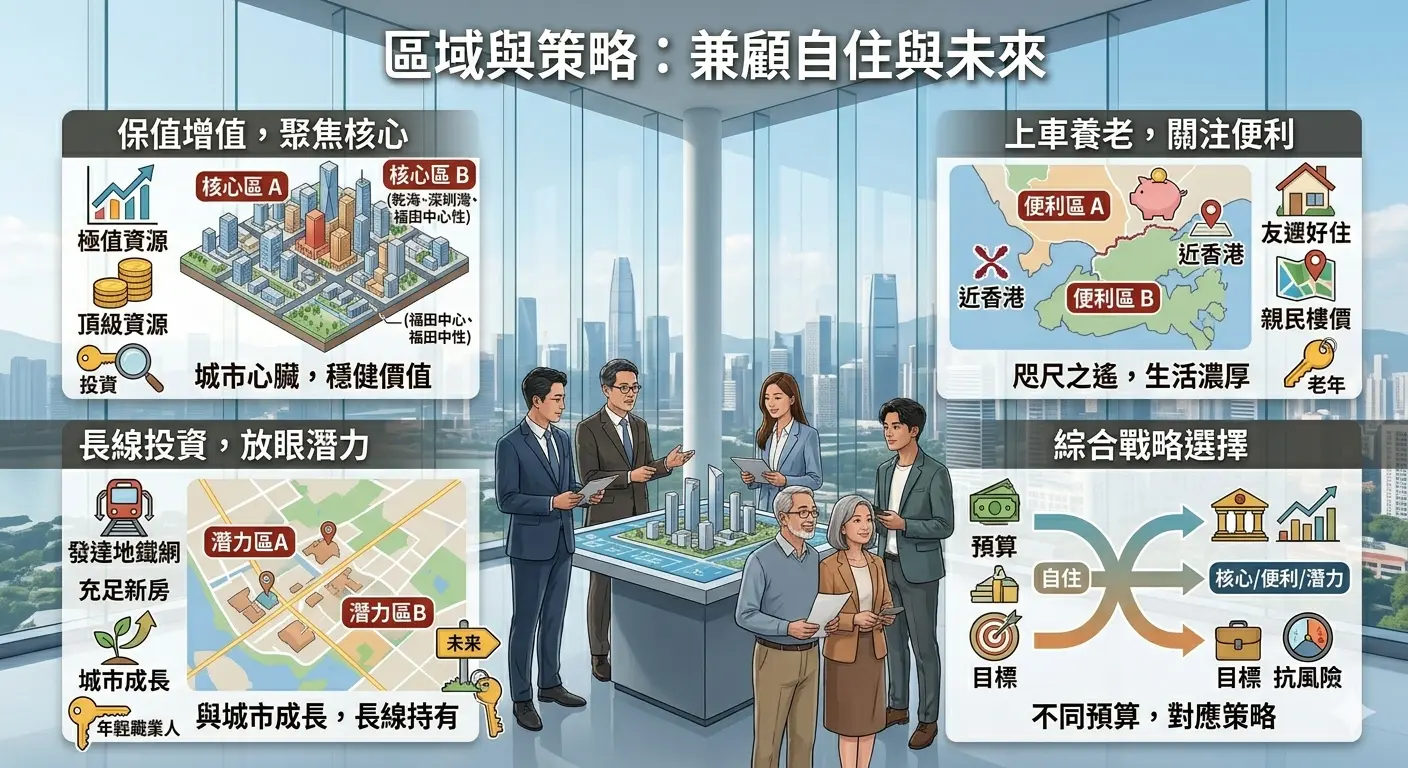

三、區域與策略:兼顧自住與未來

選房即選生活。不同預算與目標,對應不同區域:

- 保值增值,聚焦核心: 前海、深圳灣、福田中心區是城市的心臟,匯聚頂級資源,抗風險能力最強,適合追求穩健價值的買家。

- 上車養老,關注便利: 羅湖蓮塘、鹽田沙頭角等地,與香港咫尺之遙,生活氣息濃厚,樓價相對親民,是頻繁往來兩地人士的實惠之選。

- 長線投資,放眼潛力: 光明、龍華等新興城區,地鐵網絡發達,新房供應充足,城市界面嶄新,適合願與城市共同成長的長線持有者。

四、流程與風控:細節決定成敗

交易流程中,風險防控是重中之重。簽約前,務必通過正規渠道查閱不動產登記簿,確認房源無查封、無抵押,這是不可逾越的「安全閥」。深圳已普及網簽「三價合一」,試圖以「陰陽合同」規避稅費幾無可能且風險極高,務必堅守合規底線。支付定金時,比例一般不超過總價的20%,並必須選擇銀行資金監管賬戶,確保款項安全,待過戶條件成就時再行劃轉,切勿將大額款項直接交給個人。

流程與風控:細節決定成敗

寫在最後:動態視角與專業助力

必須清醒認識到,內地樓市政策始終處於動態調整中。房產稅試點、限售年限、購房落戶等細則,到2026年可能發生變化。本文基於當前趨勢分析,不構成投資建議。

真正付諸行動時,委託信譽良好的深圳持牌中介,並諮詢熟悉兩地法規的專業律師,讓專業人士為你的置業之路保駕護航,是確保夢想穩穩落地的明智之舉。從維港到深圳灣,一個全新的雙城時代,正等待著有準備的人。

聲明:文章只代表作者個人或機構,並不代表本報立場!